Zrušenie medzinárodných sankcií z Iránu pridalo ďalší zdroj dodávok uhľovodíkov, ktorých ceny sú už dosť nízke. Čo môže pre iránsku ropu znamenať pre trh, ako aj pre medzinárodné a národné ropné spoločnosti pôsobiace na Blízkom východe?

Iránsky potenciál

Rok 1976 bol pre ropný priemysel krajiny najlepším rokom. Iránska ropa sa stabilne produkovala v množstve 6 miliónov barelov za deň av novembri toho istého roku to bolo bezprecedentných 6, 68 milióna. V tom čase boli väčšími výrobcami iba Saudská Arábia, Sovietsky zväz a Spojené štáty.

Potom nasledovala revolúcia a za posledných 35 rokov sa iránska ropa nikdy nevyťažila viac ako dve tretiny z vrcholu 70. rokov (hoci v tom zohral hlavnú úlohu plyn), a to napriek skutočnosti, že zásoby čierneho zlata v krajine za posledných 15 rokov vzrástli takmer o 70% - to je oveľa viac ako v rovnakom období v prípade susedov.

Skúsenosti zo 70. rokov sú však stále silnou pripomienkou toho, čo iránsky ropný priemysel dokáže po zrušení sankcií dokázať.

Účinné opatrenia

Sankcie Spojených štátov, Európskej únie a OSN uvalené na túto krajinu od roku 2011 spôsobili výrazné zníženie ťažby ropy v Iráne. Nemohli úplne uzavrieť svetové trhy, pretože niektorí z hlavných spotrebiteľov - India, Čína, Japonsko, Južná Kórea a Turecko - naďalej nakupovali značné objemy iránskej ropy.

Dopad sankcií bol napriek tomu významný. Najmä vážne obmedzenia dovozu technológií viedli k zhoršeniu technického stavu výrobných zariadení, čo tiež znížilo kvalitu iránskej ropy. Okrem toho rozšírenie zákazu poistenia tankerov EÚ znamenalo vážne obmedzenia vývozného potenciálu krajiny, pretože viac ako 90% celosvetového poistenia flotíl tankerov je regulované európskym právom.

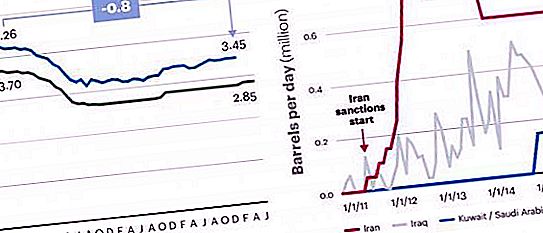

Konečným výsledkom bolo významné zníženie výroby uhľovodíkov, najmä v dôsledku neplánovaných odstávok s celkovou stratou 18 až 20% potenciálneho objemu výroby od zavedenia sankcií v roku 2011. Sankcie za iránsku ropu znížili produkciu o 0, 8 milióna bpd, čo je množstvo, ktoré sa teraz vracia na trh.

Kde nájdete iránsku ropu?

Po zrušení obmedzení v januári, podľa oficiálnych údajov, Irán predal do Európy štyri tankery (4 milióny barelov) do Európy, vrátane francúzskeho Total, španielskeho Cepsa a ruského Litasca. To zodpovedá iba približne 5-dennému predaju na úrovni do roku 2012, keď bolo európskym zákazníkom dodaných 800 tisíc barelov za deň. Mnoho bývalých veľkých zákazníkov, vrátane anglo-holandskej škrupiny, talianskej Eni, gréckej helénskej ropy a obchodných domov Vitol, Glencore a Trafigura, sa len chystá obnoviť svoju činnosť. Hlavnými prekážkami po zrušení sankcií sa stal nedostatok vyrovnania dolára a zavedeného mechanizmu predaja v iných menách, ako aj neochota bánk poskytovať akreditívy.

Zároveň niektorí bývalí veľkí kupujúci berú na vedomie teheránsku neochotu uvoľniť svoje podmienky predaja pred štyrmi rokmi a preukázať väčšiu cenovú flexibilitu, a to napriek nadmernej ponuke nad dopytom a zabaveniu podielu na európskom trhu v Iráne zo strany Saudskej Arábie, Ruska a Iraku.

Vyhliadky na rok 2016

S prístupom zrušenia sankcií došlo na globálnom trhu s ropou k výraznému zvratu, keď ceny klesli o 25% v období od júna do augusta 2015. Futures NYMEX zároveň naznačovali mierne oživenie, ako predpovedali niektoré medzinárodné agentúry. Júl a august 2015, ich stabilizácia okolo 45 - 65 dolárov za barel, podobne ako cenové rozpätie od januára do júla 2015.

Ďalší smer pohybu trhu s uhľovodíkmi do značnej miery závisí od toho, do akej miery a ako rýchlo sa vývoz iránskej ropy po zrušení sankcií zvýši. Pokiaľ ide o toto potenciálne zvýšenie, existujú dva hlavné názory.

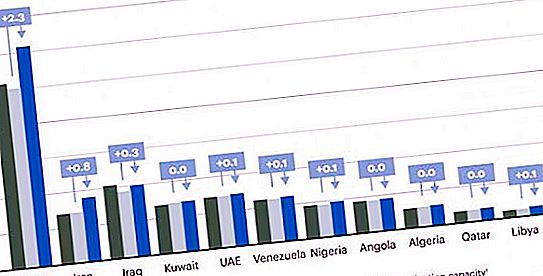

Na jednej strane má podľa odhadov Medzinárodnej energetickej agentúry (EIA) Irán potenciál zvýšiť produkciu približne 800 tisíc barelov za deň, druhýkrát iba v Saudskej Arábii. Na druhej strane, podľa predpovedí EIA sa po zrušení sankcií začiatkom roku 2016 zvýši dodávka iránskej ropy v priemere o 300 tis. Barelov za deň.

Hlavným dôvodom takýchto odlišných odhadov je skutočnosť, že tieto odhady prikladajú väčšiu váhu vplyvu niekoľkých rokov obmedzení na zhoršovanie ťažobnej infraštruktúry Islamskej republiky, ktorá teraz potrebuje nejaký čas na zvýšenie výroby. Nakoniec, od polovice roka 2012, z dôvodu neplánovaných zastávok, sa iránska ropa začala postupne vyrábať menej o 600 až 800 tisíc barelov za deň.

Aký význam majú tieto odhady výroby pre moderný globálny trh čierneho zlata? Zvýšenie o 800 tisíc barelov za deň predstavuje asi 1% celkovej dnešnej celosvetovej zásoby ropy, čo môže stačiť na prudké zmeny nákladov v dôsledku tvrdej konkurencie, ale nie na prelomenie trhu. Konkrétne v strednodobom a dlhodobom horizonte majú ceny uhľovodíkov tendenciu vyrovnať sa s nákladmi na výrobu posledného valca na uspokojenie dopytu. Dlhodobé nízke náklady na ropu potláčajú investície do rozvoja nákladnejších polí; nakoniec sa jamky vypnú a zníži sa dodávka. Ak cena stúpne nad limit, nové investície prinesú ďalšie, drahšie zdroje uhľovodíkov.

V tejto súvislosti má súčasný trh v súvislosti so zmenou cien ropy v roku 2014 menej citlivú nákladovú krivku (pretože najdrahší vývoj je už ziskový). Malý zdroj lacnejších dodávok tak bude mať oveľa menší vplyv na cenu ako v drsných podmienkach z polovice roka 2014.

V dôsledku toho model trhu s ropou naznačuje, že Irán by mal byť schopný v roku 2016 zvýšiť produkciu o ďalších 800 tisíc barelov denne. Citácie značky Brent v roku 2016 budú pravdepodobne naďalej v rozmedzí 45 - 65 USD za barel, čo je v súlade s cenovým koridorom, ktorý sa pozoroval už v roku 2015.

Čo sa stane za 3-5 rokov?

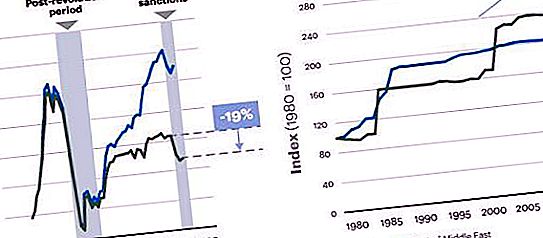

Z dlhodobého hľadiska však môže byť dopad iránskeho návratu výraznejší. V posledných rokoch sme boli svedkami vlny objavovania nových vkladov vysoko nad priemerom na Blízkom východe. Krajina nie je schopná plne využiť tieto rezervy z dôvodu obmedzeného prístupu k vonkajšiemu toku technológií a skúseností. V dôsledku toho klesla nielen produkcia ropy, ale preukázaná úroveň zásob je najvyššia v histórii krajiny. Súčasná úroveň výroby zatiaľ nedosiahla úroveň pokrytia vládnych výdavkov.

Spolu s tým, že Irán (na rozdiel od Kuvajtu, Saudskej Arábie a SAE) nemá dostatočný investičný fond na kompenzáciu schodku rozpočtu. To znamená, že iránska ropa sa bude vyvážať viac, čo bude závisieť od schopnosti štátu využívať potrebné technológie a skúsenosti.

Regulačný rámec Islamskej republiky je tiež vážnym problémom pre zahraničné spoločnosti, ktoré chcú investovať peniaze a know-how do energetického sektora krajiny. Iránska ústava zakazuje zahraničné alebo súkromné vlastníctvo prírodných zdrojov a dohody o zdieľaní výroby sú zákonom zakázané. MNC a iní zahraniční investori sa môžu zúčastňovať prieskumu a ťažby len prostredníctvom zmlúv o spätnom odkúpení. Tieto zmluvy sú v zásade rovnocenné so zmluvami o službách, ktoré umožňujú externým investorom skúmať a rozvíjať ložiská uhľovodíkov za predpokladu, že po začatí výroby sa vedenie vráti národnej iránskej ropnej spoločnosti alebo jednej z jej dcérskych spoločností, ktoré môžu odkúpiť práva na vopred dohodnutá cena. V roku 2014 iránske ministerstvo ropy oznámilo plány na zavedenie tzv. Jednorazových zmlúv o rope (IPC), ktoré fungujú ako spoločné podniky alebo dohody o partnerstve s potenciálnym trvaním 20 až 25 rokov (dvakrát tak dlho ako je doba platnosti zmlúv o spätnom odkúpení). Ak zákon povolí tento nový typ zmluvy, atraktívnosť krajiny ako investičného cieľa pre nadnárodné spoločnosti a ostatných medzinárodných aktérov sa výrazne zvýši a povedie k rýchlejšiemu rozvoju zásob uhľovodíkov.

Vyhliadky na kapitálové investície

Podľa niektorých odhadov môžu nové investície zvýšiť prieskum a ťažbu ropy v Iráne o 6% ročne počas nasledujúcich piatich rokov (čo je v súlade s mierou rastu v Iraku za posledných niekoľko rokov) v porovnaní s odhadovaným nárastom produkcie ropy o 1, 4% o Blízky východ ako celok. V tomto scenári, za predpokladu, že dopyt zostane rovnaký, sa ceny ropy môžu do roku 2020 pohybovať medzi 60 - 80 dolárov za barel, zatiaľ čo v prípade absencie týchto udalostí môže byť cena 10 až 15% vyššie.

V tomto cenovom rozpätí je nepravdepodobné, že by sa investície do oblastí s vyššími nákladmi, ako sú bridlice, pieskovce alebo šelfy, vrátili na úroveň až do roku 2014. Aj keď by výroba mala pokračovať tak dlho, kým náklady na ťažbu ropy zostanú dostatočne nízke na to, aby náklady odôvodnili, rýchle vyčerpanie takýchto zdrojov zníži ich význam (najmä bridlicové ložiská obyčajne produkujú 80% alebo viac počas prvých 3-5 rokov). Za týchto podmienok budú ďalšie objemy iránskej ropy vstupujúcej na trh zasiahnuť ťažbu bridlíc v Spojených štátoch a o niečo menej na pobrežných poliach v Severnej a Južnej Amerike, Ázii, Afrike a na Ďalekom východe Ruska. A rýchle vyčerpanie ložísk v Severnom mori povedie k ich nahradeniu zvýšenou produkciou v Iráne a prípadne aj v iných krajinách, ako je Irak a Líbya.

Iránska ropa a Rusko

Nízka kvalita ruskej ropy Ural, ktorá sa dodáva do východnej Európy, spôsobuje u spotrebiteľov čoraz väčšie obavy, pretože vedie k zníženiu ziskovosti rafinérskych a finančných strát. Obsah síry v oleji dodávanom potrubím Družba a terminálmi v Primorsku a Ust-Luge teda presahuje 1, 5% a jeho hustota sa zvýšila na 31 μ API. To nie je v súlade so špecifikáciou spoločnosti Platt, podľa ktorej by obsah síry nemal byť vyšší ako 1, 3% a hustota značky - nie menšia ako 32%.

Pri ďalšom zhoršovaní kvality ruských surovín budú mať spotrebitelia v Európe prednosť pred inými odrodami - Kirkuk a Basrah Light alebo Iran Light. Kvalita iránskeho Iránskeho svetla je porovnateľná s uralským štandardom. Hustota tejto značky je 33, 1 ° API a obsah síry nepresahuje 1, 5%.

Zrušenie sankcií od Islamskej republiky si vyžaduje, aby medzinárodné a národné ropné spoločnosti v regióne prehodnotili svoje strategické plány a zohľadnili výzvy a príležitosti nasledujúcich scenárov.

Zahraničné investície

Iránska ropa na svetovom trhu otvára širokú škálu potenciálnych príležitostí pre nadnárodné spoločnosti a ostatných zahraničných investorov, najmä so schválením nových zmlúv IPC. Po niekoľkých rokoch obmedzeného prístupu k externým technológiám a skúsenostiam iránskeho baníckeho priemyslu bude potrebná vonkajšia pomoc a stav financií krajiny naznačuje, že je v jeho záujme odstrániť všetky prekážky, aby sa táto pomoc mohla rýchlo získať.

Okrem toho, zatiaľ čo výroba bude na prvom mieste, podobná situácia môže nastať pri doprave (potrubia na vývoz rastúcich objemov výroby), chemikáliách (plynovo-chemické krakovanie pri vývoze olefínov) a spracovaní (na výmenu zariadenia na rafináciu ropy). ktoré sa počas sankcií modernizovalo).

Pred zavedením obmedzení bol Irán hlavným dovozcom ropných výrobkov, takže rafinérske kapacity sa teraz môžu rozšíriť tak, aby uspokojili miestny dopyt, čiastočne z dôvodu nízkeho výmenného kurzu ryže, ktorý uľahčuje nahradenie dovozu.

Produkcia ropy v Iráne a Iraku rastie a so stabilizáciou politickej situácie sa plánuje jej zvýšenie v Líbyi, čo pravdepodobne posilní a rozšíri súčasný scenár lacnej ropy. Existuje niekoľko stratégií, ktoré umožnia NOC zmierniť následky.

Prieskum a výroba

K dispozícii sú príležitosti na zníženie nákladov a zvýšenie efektívnosti, najmä tých, ktoré sú spojené so službami na ropných poliach, zmluvnými stranami a inými externými nákladmi. Nízka cena uhľovodíkov, globálne investície do prieskumu a ťažby vysokovýkonných vkladov sa spomaľujú, spoločnosti poskytujúce služby majú nadmerné výrobné kapacity a stále viac sa otvárajú revízii svojich sadzieb smerom nadol. Okrem toho, keď sa kľúčové výrobky, ako napríklad železná ruda, teraz kótujú na historických minimách, možno pomocou materiálového manažmentu dosiahnuť výrazné zníženie nákladov. Pre NOC na Blízkom východe, ktorých zásoby sú stále dosť lacné na to, aby zaručovali pokračujúce investície, je zameranie na zlepšenie ponuky skutočnou príležitosťou na významné zníženie nákladov bez prilákania skutočných investícií.