Bez ohľadu na to, kde plánujete investovať svoj kapitál: v podniku priateľa alebo vo svojom živote musíte jasne vypočítať peniaze, ktoré dostanete v budúcnosti. Na tento účel existuje koncept nazývaný finančníci „zložený úrok“. Samozrejme existuje veľké množstvo online kalkulačiek zložených úrokov. Aby ste sa však nedostali do kaluže, je lepšie pochopiť metodiku výpočtu tohto ukazovateľa sami. S cieľom pomôcť vám s tým bol tento článok napísaný.

Teória hodnoty peňazí v čase

Podľa jedného z mnohých ekonomických konceptov majú peniaze tendenciu časom sa znehodnocovať. Dnešný príspevok, ktorého náklady, povedzme, 1 000 dolárov, prestane stáť to isté za 5 až 6 rokov.

Hodnota peňazí však nie je ovplyvnená iba časovým obdobím. Skutočnú hodnotu hotovostného kapitálu môžu ovplyvniť tri hlavné faktory:

- doba;

- inflácie;

- rizík.

Vzhľadom na to, že investovanie samo o sebe zahŕňa dosiahnutie zisku v budúcnosti, je potrebné vypočítať, aký bude po pridelenom časovom období. Nakoniec, keď investor investuje do určitého podniku, musí cítiť rozdiel medzi tým, čo investoval a tým, čo získa. Na tento účel sa zavádzajú dva základné pojmy vkladu: súčasná a budúca hodnota hotovostného kapitálu.

Aktuálna hodnota peňazí

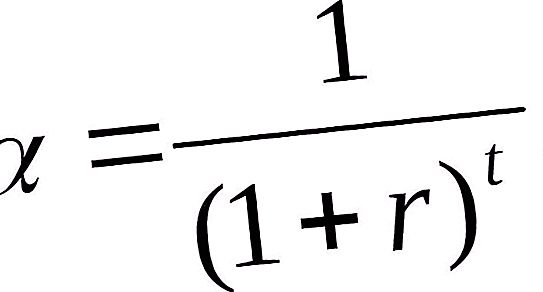

Investovaná súčasná hodnota peňažnej zásoby je budúci finančný príjem, ktorý sa zníži na súčasné časové obdobie pri zohľadnení stanovenej úrokovej sadzby. Stanovenie súčasnej hodnoty peňazí je charakterizované procesom nazývaným diskontovanie. Keďže je opakom budovy, pomáha zistiť, koľko peňazí je potrebné dnes investovať, aby bolo možné získať 6 000 dolárov za 6 rokov.

Táto jednoduchá aritmetická operácia sa vykonáva vynásobením nadchádzajúcich peňažných tokov diskontným faktorom.

Kde: α-diskontný faktor; r je diskontná sadzba vydelená 100%; t - poradové číslo roku, za ktorý sa výpočet vykonáva.

Budúca hodnota kapitálu

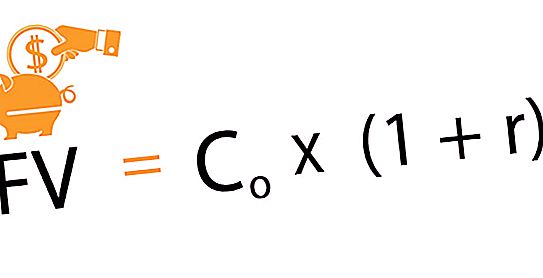

Budúca hodnota investičnej jednotky je suma, ktorá vyplýva z investovania k aktuálnemu dátumu n-tej sumy peňazí po dohodnutej dobe a určitej úrokovej miere. Tento spôsob výpočtu budúcich príjmov sa nazýva „nahromadenie“. Toto je pohyb od súčasnosti do budúcnosti. Pri zohľadnení dohodnutej sadzby z roka na rok dochádza k postupnému zvyšovaniu počiatočných investícií. Prvá kapitálová investícia tak časom zvyšuje svoju hodnotu. Pri posudzovaní investičných projektov zohráva úroková miera úlohu podielu ziskovosti operácií.

Nasledujúci vzorec sa používa na určenie budúcich výnosov z investícií uskutočnených dnes.

Kde: Spoločná počiatočná investícia; r je úroková sadzba; n je dohodnuté investičné obdobie.

Bola to metóda akumulácie, ktorá viedla k vzniku zloženého záujmu.

Čo je to zložený úrok?

Predstavme si, že ste investovali 12% ročne 200 000 rubľov. Za prvý rok bude váš zisk 24 000 rubľov: 200 000 + 200 000 * 12% = 224 000 rubľov. Podľa dohody však tieto peniaze neberiete, ale prevádzajú sa do kategórie vkladov a v druhom roku sa úrok nevypočítava na 200 000 rubľov, ale na 224 000 rubľov atď.

Takýto systém, v ktorom sa kumulujú úroky zo zisku v predchádzajúcom období, sa nazýva zložený úrok alebo kapitalizácia.

Táto metóda funguje ako pri vkladoch, tak aj pri pôžičkách, ak nemáte v pláne vrátiť peniaze do banky v prvých rokoch. Okrem toho sa podľa dohody úrok vypočítava buď každý mesiac, štvrťročne, alebo raz ročne.

Zložené úrokové funkcie

Pri vykonávaní rôznych finančných výpočtov je často potrebné uchýliť sa k riešeniu problémov vytvárania peňažných tokov s dostupnými charakteristikami a identifikácie ich hodnoty. Na zjednodušenie výpočtov ich štandardizujte pomocou odvodených funkcií zloženého úroku, ktoré zobrazujú dynamiku zmien v nákladoch na kapitálové investície za pridelené časové obdobie.

Celkom je 6 takýchto funkcií:

- Výška budúcich úspor so zreteľom na zloženú úrokovú sadzbu.

- Budúca ročná hodnota alebo akumulácia jednotky za dané obdobie.

- Aktuálna hodnota anuity.

- Faktor kompenzačného fondu.

- Čiastočná platba za odpisy jednotky.

- Faktor zvrátenia alebo aktuálna hodnota jednotky.

Objem budúcich úspor pri zohľadnení zloženej úrokovej sadzby

Túto funkciu zloženého úroku sme považovali vyššie, pokiaľ ide o budúce náklady na kapitál a rast. Pri určovaní budúcich výnosov sa ako základ berie do úvahy: počiatočná investícia, zložená úroková sadzba úveru a obdobie, na ktoré sa investícia poskytuje.

Hodnota budúcej anuity

Umožňuje určiť zvýšenie na sporiacom účte, ktorý zahŕňa pravidelné príspevky vkladateľa, za ktoré sa v stanovenom časovom intervale účtuje percento.

Vypočíta sa podľa tohto vzorca:

FVA = M * ((1 + r) n - 1 / r, kde: FVA - budúca cena peňazí; M - výška stálej platby; r - úroková sadzba úveru; n je časové obdobie.

Ak teda platíte 1 500 rubľov každý mesiac počas troch rokov so sadzbou 15%, potom na základe výsledkov všetkých platieb budú vaše budúce náklady na trvalé platby 67 673 rubľov.

Pravidelné rovnaké príspevky

Faktor vyrovnávacieho fondu ukazuje výšku príspevku, ktorý sa musí pravidelne poskytovať, aby sa plánovaná suma získala na konci stanoveného obdobia zloženým úrokom.

Na výpočet musíte použiť vzorec:

M = FVA * r / ((1 + r) n - 1).

Podobne ako všetky vzorce týkajúce sa výpočtu peňažných tokov, je to ľahko odvoditeľné z predchádzajúceho.

Ak plánujete kúpiť byt po 6 rokoch, ktorého cena je zhruba 1 000 000 dolárov, potom pri fixnej ročnej úrokovej sadzbe 15% musíte banke zaplatiť 8 645 dolárov mesačne.

Reverzný faktor

Táto zložená úroková funkcia je inverznou prvou. Výpočet sa vykonáva podľa tohto vzorca:

PV = FV / (1 + r) n, kde: PV je počiatočný príspevok; FV - budúce prijatie; r - úroková sadzba; n je počet rokov (mesiacov).

Táto funkcia poskytuje predstavu o tom, koľko musíte dnes investovať, aby ste za daných podmienok (obdobie a percento) dosiahli zaručený zisk.

Napríklad súčasná hodnota 20 000 rubľov, ktorá sa má prijať po 4 rokoch s ročnou sadzbou 15%, bude 11 435 rubľov.

Reálna hodnota pravidelnej anuity

Preukazuje doterajšie náklady na pravidelné platby. Prvé príjmy sa očakávajú na konci prvého roka, mesiaca, štvrťroku a nasledujúcich - na konci každého nasledujúceho časového intervalu.

Vzorec na výpočet je nasledujúci:

PVA = M * (1 - (1 + r) -n) / r.

Jednoduchým príkladom použitia tejto techniky môže byť situácia, keď je potrebné stanoviť výšku úveru poskytnutého na určité časové obdobie, pri stanovených úrokových sadzbách a mesačných platbách do banky.